:quality(80)/p7i.vogel.de/wcms/3a/01/3a010ed10c644b1804a101d5afbe595c/0132672260v2.jpeg "Nach dem Moore'schen Gesetz: Packaging entwickelt sich zum wichtigsten Motor für die Halbleitertechnik. (Bild: © Svitlana - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/89/f1/89f1a6c36c4397be6939b00570d2bc5f/0132677340v2.jpeg "Das Kühlsystem eines Quantencomputers hält die Quantenchips bei Temperaturen nahe dem absoluten Nullpunkt. Erst unter diesen Bedingungen können sie ihre besonderen Quanteneigenschaften entfalten (künstlerische Darstellung). (Bild: B. Schröder/HZDR)")

:quality(80)/p7i.vogel.de/wcms/31/e1/31e19bb8d1057f4dfbdc5cb36f465bc1/0132596426v4.jpeg "Magnetfusion: Querschnitt eines künftigen Fusionskraftwerks mit dem mehr als 100 Mio. °C heißem Plasma. (Bild: ITER)")

:quality(80)/p7i.vogel.de/wcms/9f/c5/9fc50e7e7566118efc8c01fcd36c3504/0132712014v2.jpeg "High Bandwidth Flash: Mit fortschrittlicher Verpackungstechnologie lassen sich herkömmliche Flash-Speicherchips stapeln, wodurch sich die Lesegeschwindigkeiten drastisch verbessern. (Bild: Sandisk)")

:quality(80)/p7i.vogel.de/wcms/ad/51/ad512f7c4dd5513edb68cde33d94553f/0132640003v4.jpeg "Vom Notebook in die Roboterarme: Mit einem offenen Software-Stack möchte Intel nun auch die Industrie erobern. (Bild: Intel)")

:quality(80)/p7i.vogel.de/wcms/d9/53/d953a73292934779e5cacea600f54b83/0132621807v2.jpeg "Symbolbild: Der Übergang zu elektrisch betriebenen Perowskit-Lasern markiert einen wichtigen Meilenstein in der modernen Optoelektronik. (Bild: frei lizenziert)")

:quality(80)/p7i.vogel.de/wcms/8e/90/8e903462cf20021b3e01aef22728c51d/0132671545v2.jpeg "Die EU-Kommission hat eine Großinitiative zur Förderung von Künstlicher Intelligenz im EU-Raum gestartet. Ziel ist, 10 Milliarden Euro an öffentlichen Geldern bereitzustellen, um Europa bei der künstlichen Intelligenz durch mehrere neue KI-Gigafactories besser voranzubringen. Weitere 20 Milliarden sollen durch Investitionen aus der Wirtschaft zusammenkommen. (Bild: J. Stone)")

:quality(80)/p7i.vogel.de/wcms/e9/35/e935a9603233958e3e88e4d4d8d7fc10/0132623730v2.jpeg "Falsch gesetzte Prioritäten und unzureichende Limits beim Einsatz KI-gestützter Coding-Agenten haben bei Amazon in diversen Softwareprojekten Mehrkosten in Millionenhöhe verursacht – darunter ironischerweise auch ein Projekt für ein internes Finanzprüfungssystem. (Bild: Dall-E / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/38/e8/38e8a3195479448383fdc90ca8bdd73f/0132661451v2.jpeg "Zentrale Geräteverwaltung: Skalierbare Architekturkonzepte gewährleisten sichere OTA-Updates und einen hochverfügbaren Betrieb von Embedded-Systemen. (Bild: Gemini / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/8a/94/8a948c57a2a7bef7f0164d0c3c00436e/0132488005v2.jpeg "Die drei neuen Touch Display 2 der Raspberry Pi Foundation in 10, 7 und 5 Zoll. (Bild: Raspberry Pi Foundation)")

:quality(80)/p7i.vogel.de/wcms/96/07/960754732580630cbf6cc00859ff1a55/0132396637v2.jpeg "Technologievielfalt: Verfügbar in 4G Cat 4, 5G RedCap und 5G für unterschiedliche Leistungs- und Kostenprofile (Bild: Spectra)")

:quality(80)/p7i.vogel.de/wcms/36/b5/36b58409246b5bc604a633c7120995a5/0132716726v2.jpeg "ompakte Absicherung für die Industrie: Die neue Gleichstrom-USV Duramax von Weidmüller schützt 24-Volt-Anlagen vor unerwarteten Spannungsschwankungen. (Bild: Weidmüller)")

:quality(80)/p7i.vogel.de/wcms/91/fd/91fd1376557777ed8f96c74ad4bb67ce/0132682351v2.jpeg "Wide-Bandgap-Materialien: Sind aus SiC und GaN und finden auf Leiterplatten in der Leistungselektronik Einsatz. Zum Testen sind spezielle Plattformen notwendig, die elektrische Parameter und thermisches Verhalten unter Realbedingungen validieren können. (Bild: Heraeus)")

:quality(80)/p7i.vogel.de/wcms/c2/18/c218bc61b5e21196efa51014171d035e/0132679076v3.jpeg "Mit 2.200 V erweitert Power Integrations den Spannungsbereich seiner PowiGaN-Technologie. Ziel sind Hochspannungsanwendungen, in denen hohe Schaltfrequenzen kompaktere Stromversorgungen ermöglichen sollen. (Bild: Power Integrations)")

:quality(80)/p7i.vogel.de/wcms/8a/2e/8a2e7d2a89ffe55c545dd6c831ed154e/0132246788v2.jpeg "Über 500 Teilnehmer, 120 Referenten: Die FPGA Conference Europe platzte in diesem Jahr aus allen Nähten – und wurde ihrem Anspruch als Leitkongress der FPGA-Welt einmal mehr gerecht. (Bild: Tobi Giessen)")

:quality(80)/p7i.vogel.de/wcms/06/a1/06a158e32b18d99fcea65547cec5d4c7/0132069489v2.jpeg "Mit direkter Integration von Speicher ins Chip-Package verspricht AMD mit dem Versal Premium Gen 2 SoC eine schnellere Datenübertragung, verringerte Latenz und einem potentiell geringere Stromverbrauch. (Bild: AMD)")

:quality(80)/p7i.vogel.de/wcms/86/2a/862afb1de8423bb7401098a2fd268281/0131792672v2.jpeg "Bild 1: Ein Spannungsversorgungskonzept für Lasten, welche eine vorgegebene Ein- und Abschaltreihenfolge (Sequencing) benötigen. (Bild: ADI)")

:quality(80)/p7i.vogel.de/wcms/14/d7/14d7cb77132e76f852e71edf06cc94fb/0131803730v2.jpeg "Tom Trill, CEO von Qualinx, und Dr. Manfred Horstmann, Senior Vice President und General Manager bei GlobalFoundries (Bild: Globalfoundries)")

:quality(80)/p7i.vogel.de/wcms/c1/c1/c1c1c1400ca9ed92b11d2c9744570fc5/0132605401v1.jpeg "Bewährte Security Design Principles zeigen, wie sich Embedded-Systeme von Beginn an resilienter, modularer und wirksam gegen Cyberangriffe absichern lassen. (Bild: Dall-E / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/f7/9a/f79a88746d596c9bb948de48f9d988a7/0132575777v2.jpeg "Auch Synopsys zeichnet für EDA eine Zukunft mit autonom agierenden KI-Agenten. (Bild: Synopsys)")

:quality(80)/p7i.vogel.de/wcms/86/0c/860cfa420ab1db3479ff1540a05c484d/header-960x540pxv1.png "Schaltkomponenten für das Batteriemanagement (Bild: Shutterstock)")

:quality(80)/p7i.vogel.de/wcms/ef/fb/effb7f5920275c64f26ad86475b4a26b/0132661518v2.jpeg "Exakter Wirkungsgrad: Für hochpräzise Wirkungsgrad- und Verlustanalysen an Frequenzumrichtern ist eine exakte zeit- und amplitudengenaue Leistungsmessung unerlässlich. (Bild: LEM)")

:quality(80)/p7i.vogel.de/wcms/79/f5/79f5c6a1d253a9df4e9e8cb1ce409494/0132631726v2.jpeg "Herzstück der Optimierung: Die Integration von Göpel-Hardware wie dem „SCANBOOSTER II“ und entsprechenden TEM-Modulen ermöglichte das schnelle Flashen via SPI-Interface. (Bild: Göpel electronic)")

:quality(80)/p7i.vogel.de/wcms/3b/b9/3bb94dee28b31701e44ef4db03c42406/0132707413v2.jpeg "Speichererweiterung: IoTmaxx bietet das robuste Basis-Gateway maxx GW4100 optional mit einer industriellen microSD-Karte an. (Bild: IoTmaxx)")

:quality(80)/p7i.vogel.de/wcms/ae/6f/ae6fbcb2ee9885588fdb476b4ff839dc/0132705053v2.jpeg "10BASE-T1S: Der Standard greift ein historisches Ethernet-Konzept auf, beseitigt dessen Schwächen und macht es dadurch zur Zukunft der Industriekommunikation. (Bild: Gemini / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/8b/ee/8bee64bbff9d50b04ea7c08cac2d36c7/0132684582v2.jpeg "Mit motorisiertem Autofokus, Fokus-Stacking sowie integrierten Mess- und Berichtsfunktionen beschleunigt das neue Tischsystem Prüfungen und sorgt für eine konsistente Dokumentation. (Bild: Vision Engineering)")

:quality(80)/p7i.vogel.de/wcms/84/1c/841ccf595b18da0bd554e66eca68bda3/0132636244v2.jpeg "Kommen Sie zum 24. Würzburger EMS-Tag und erfahren Sie mehr über KI in der Fertigung. (Bild: Dall-E / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/1e/db/1edb2d67c5ab06033f59ee71e27aeb22/0132682714v2.jpeg "Symbolbild: Neue US-Regeln könnten den Marktzugang ausländischer Anbieter mobiler Roboter und vernetzter Wechselrichter erschweren. (Bild: Dall-E / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/66/75/66750595ac91a276db7fdb39edc4de80/0132680361v2.jpeg "Symbolbild: Rechenzentren, Chips und Leiterplatten stehen für die reale KI-Infrastruktur – die fragile Blase für die hohen Erwartungen an ihr weiteres Wachstum. (Bild: Dall-E / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/47/20/47201c1ce3692dbdb4e7e62709de4e16/0132649717v3.jpeg "Ingenieurberufe verändern sich: Neben der aktuellen Konjunktur treiben Digitalisierung, KI und neue Technologien den Bedarf an kontinuierlicher Qualifizierung. (Bild: frei lizenziert)")

:quality(80)/p7i.vogel.de/wcms/4e/41/4e4159d1e93e67d47bd2f51a90691b23/0131548978v2.jpeg "Transformation im Engineering: KI-gestützte Systeme generieren zunehmend selbstständig Schaltschranklayouts und entlasten Konstrukteure von zeitraubenden Routineaufgaben. (Bild: WSCAD)")

:quality(80)/p7i.vogel.de/wcms/d6/ea/d6eac438c362c545cab42ef0f30bcfc0/0130136975v2.jpeg "Die Bewerbungsphase für den James Dyson Award 2026 ist gestartet. (Bild: Dyson)")

Anbieter zum Thema

:fill(fff,0)/p7i.vogel.de/companies/5f/88/5f8847c90d2e4/50-mm.jpg "50-mm.jpg (Eurocircuits Group logo)")

:fill(fff,0)/images.vogel.de/vogelonline/companyimg/111200/111228/65.jpg "RECOM_Logo.jpg ()")

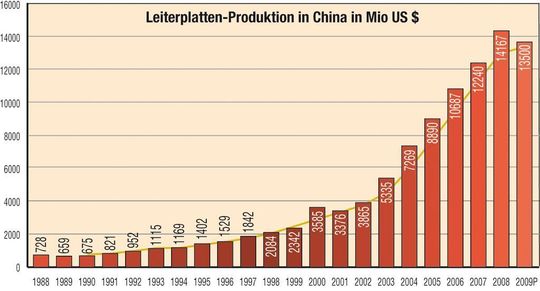

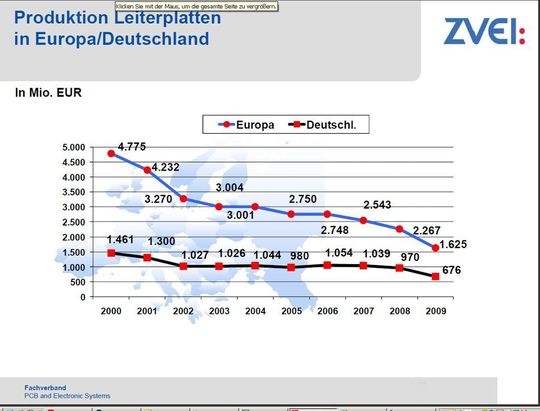

Entwicklung der Leiterplattenproduktion bis 2009

Es ist schwer, historische Zahlen über die Industrie zu bekommen, denn eine kontinuierliche Erfassung der Produktion fand sehr lange nicht statt. Die einzige langfristige Statistik stammt vom amerikanischen IPC. Dabei ist zuberücksichtigen, daß dabei die Entwicklung des USD ebenfalls eine Rolle spielt (siehe Grafik 1).

Das Krisenjahr 2009 ist sicherlich nicht als „typisch“ anzusehen, denn auch alle anderen Länder und Industrien weltweit haben deutlich an Umsatz verloren. Aber vom Scheitelpunkt der Produktion 1997 bis 2009 verlor die in Europa ansässige Industrie zwei Drittel des Volumens. Umgekehrt stieg etwa von diesem Zeitpunkt an die Produktion in China explosionsartig – siehe Grafik 2.

Aber nicht nur Europa verlor an Volumen, Amerika ging es genauso. Noch 1988 lag die Gesamtproduktion in Nordamerika bei einem Drittel der Weltproduktion. Heute liegen Amerika und Europa nur noch bei etwa 8%.

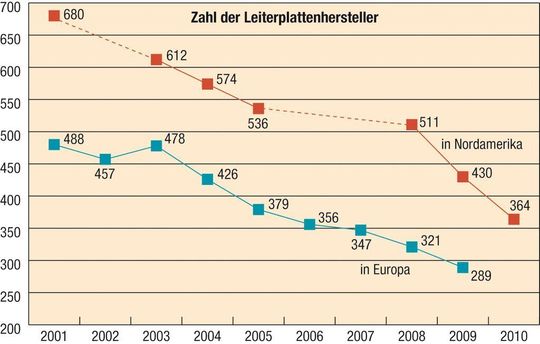

Pro Jahr verschwinden 30 bis 50 Leiterplattenhersteller vom Markt

Die Gründe für die Verlagerungen sind vielfältig, doch vereinfacht gesagt: es war eine Preisfrage. Dabei wurde nicht darauf geachtet, daß die Kostenfrage wieder ein ganz anderes Ergebnis hatte. Es lockte der immense chinesische Markt mit über 1 Mrd. Konsumenten, die niedrigen Löhne, die Subventionen und darüber wurden viele naheliegenden Gegenargumente vergessen (oder auch „nur“ ignoriert). Heute ist man zwar viel nüchterner geworden, doch die Entwicklung kann man nicht mehr zurückschrauben, denn viele Hersteller „kamen unter die Räder“ und mussten aufgeben. 1996 waren es noch 767 und Ende 2009 blieben davon nur 289 übrig.

Jedes Jahr müssen zwischen 30 und 50 Firmen für immer schließen. In vielen Fällen sind es kleinere Unternehmen, die entweder keine Nachfolger finden oder Finanzierungsmöglichkeiten für notwendige Investitionen haben. Doch auch große Firmen sind nicht vor Schließung geschützt, weil plötzlich die wirtschaftliche Basis fehlt, Investoren und Kunden zu viel aus dem Unternehmen herausgepresst haben oder das Management nicht richtig reagiert hat.

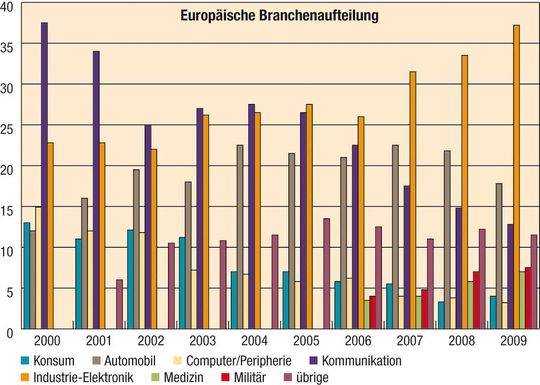

Industrie-Elektronik ist der größte Abnehmer von Leiterplatten in Europa

Dazu erst einmal ein Blick auf die belieferten Branchen. Es sei an dieser Stelle darauf hingewiesen, daß es sich bei der folgenden Tabelle um die Zuordnung der Leiterplattenproduktion in Europa (und nicht um den Leiterplattenmarkt) handelt. Dabei können z.B. durchaus europäische Hersteller an Fertigungsstandorte von Abnehmern in anderen Teilen der Welt liefern.

Es wird deutlich, daß die Industrie-Elektronik den bei weitem größten Anteil hat (bis einschließlich 2005 waren die Segmente Medizin und Militär ebenfalls in dieser Kategorie eingeordnet – siehe Grafik 3.

Demgegenüber geht der europäische Produktionswert für die übrigen Branchen zurück. Die Produktion der Geräte ist entweder nach Asien abgewandert oder die notwendigen Leiterplatten werden von dort bezogen.

In Nordamerika und Europa haben spezialisierte Leiterplattenhersteller überlebt

Die europäische und die amerikanische Leiterplattenindustrie haben sich in den letzten Jahren grundlegend gewandelt. Das Leistungsprofil der 1990er Jahre besteht nicht mehr. Das zeigt die Entwicklung der verbliebenen Hersteller auf beiden Kontinenten, die fast parallel verlief und inzwischen weitgehend sehr spezialisierte Hersteller zurückließ. Diese haben überlebt, eben weil sie spezialisiert sind bzw. weil die Eigenkapitaldecke gut genug war, auch in schwierigen Zeiten zu überleben – siehe Grafik 4.

In Nordamerika sind fast nur noch Unternehmen verbliebem, die im Muster-, Prototypen- oder Kleinseriengeschäft tätig sind, bzw. Firmen, die für die Segmente Militär, Luft- und Raumfahrt fertigen. Branchen, die größere Serien benötigen (wie z.B Automobilbranche oder der künftige Hoffnungsträger ’Fotovoltaik’), finden dafür keine Anbieter mehr und müssen sich nach Asien wenden. Dies erfahren z. Zt. europäische Hersteller von Autos und Anlagen, die in Amerika fertigen möchten oder müssen.

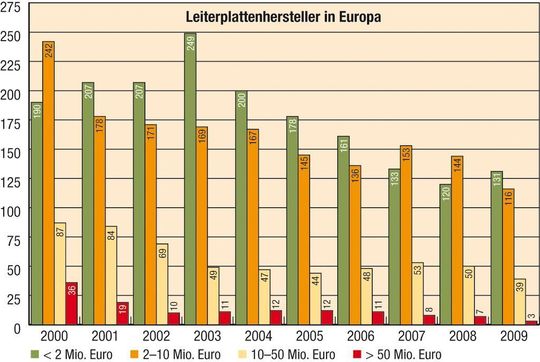

In Europa sieht die Lage nicht grundsätzlich anders aus – siehe Grafik 5. Auf den ersten Blick fällt auf, daß die Gruppe der Unternehmen mit weniger als 10 Mio. € Jahresumsatz etwa 80 bis 85% aller Betriebe ausmacht. Umsatzmäßig erreichen diese Firmen allerdings nur 25 bis 30% des Volumens. Natürlich sind Verschiebungen von einer in die andere Umsatzgröße üblich und der gewaltige Umsatzeinbruch des Jahres 2009 hat sehr viele Firmen in die nächst niedrigere Gruppierung verschoben.

Fertigungskapazitäten haben sich in den letzten Jahren stark reduziert

Wie schon gesagt, darf das Jahr 2009 nicht als beispielhaft oder als Trend herangezogen werden, doch die Zahl der Großhersteller ist deutlich zurückgegangen und hat sich in zehn Jahren halbiert. Diese Verringerung in der Anzahl ist natürlich mit einer Reduzierung der verfügbaren Kapazität verbunden.

Die nun in Europa verbliebene Leiterplattenindustrie muß sich neu formieren, wenn sie überleben will. Deshalb muß sich das einzelne Unternehmen Gedanken darüber machen, welche strategische Ausrichtung es in den kommenden Jahren nehmen will. Bislang war es leider oft genug üblich, daß man sich in der Branche gegenseitig nicht die Butter auf dem Brot gönnte und der Wettbewerb untereinander vielfach schärfer war, als mit asiatischen Lieferanten. Der Gedanke, daß Wachstum und Auslastung alles sei führte dazu, daß die Abnehmer die Anbieter gezielt gegeneinander ausspielen konnten.

Insbesondere die Automobilzulieferer haben – mit Hinweis auf die asiatische Konkurrenz – in den letzten Jahren extrem auf die Preise gedrückt. Selbst nachvollziehbare Kostensteigerungen (wie z.B. die Rohstoff-Preiserhöhung des Jahres 2008) wurden nicht als Begründung für notwendige Preisanpassungen der Leiterplatte akzeptiert.

Europäische Leiterplattenhersteller müssen ihre Strategie neu ausrichten

Insofern muß die Strategie der Leiterplattenhersteller heute eine ganz neue Ausrichtung bekommen. Die Automobilzulieferer decken ohnehin ihren Bedarf zu 80 bis 90% in Asien, also hat es gar keinen Zweck, hier mitbieten zu wollen. Was gebraucht wird, das sind Muster und Prototypen in der Entwicklungsphase und eine angemessene Betreuung beim An- und Auslauf eines Massenproduktes. Das können die europäischen Hersteller ohne weiteres bieten, denn sie sind in Qualität und Service fast immer besser, als es der asiatische Wettbewerber ist. Dafür sprechen schon die räumliche Nähe, die gleiche Sprache und dadurch die Möglichkeit einer besseren Abstimmung.

Der wichtigere Bereich für die europäischen Leiterplattenhersteller sind alle die Branchen, die mit ihrem Bedarf nicht nach Asien können oder wollen. Gerade in der sehr spezialisierten Industrie- und Medizin-Elektronik sind die Serien meist zu klein, um für einen fernöstlichen Anbieter interessant zu sein. Selbst die Zusammenfassung zu größeren Fertigungslosen verblasst hinter den Größtserien, die in China 24 Stunden pro Tag, 7 Tage die Woche ohne Änderungen laufen. Außerdem ist es vielfach der immer wichtiger werdende Schutz des geistigen Eigentums, der hiesige Firmen veranlasst, regional zu beschaffen.

Es ist also an der Zeit, sich seine Kunden auszusuchen – und nicht mehr umgekehrt darauf zu warten, bis man für einen Bedarfsträger interessant genug ist. Das soll sicher nicht heißen, daß man nun die bisherigen Abnehmer ignorieren soll, doch man muß einen Weg finden, die eigenen Stärken zu vermarkten, die technischen Möglichkeiten auszunutzen und damit nicht nur kostendeckend sondern auch gewinnbringend zu arbeiten. Schließlich erwarten die Abnehmer (mit Recht), daß man sich technisch weiterentwickelt, um zukunftsfähig zu bleiben.

Die Rezession des Jahres 2009 trieb fast alle Unternehmen in die roten Zahlen. Die überraschende Explosion der Nachfrage einerseits und die Verknappung von Materialien andererseits kippt alles in kürzester Zeit in das entgegengesetzte Extrem.

Hier finden Sie die aktuellen Zahlen des ZVEI zur Entwicklung des deutschen Leiterplattenmarktes

Preise für Leiterplattenlaminate und Metalle sind gestiegen

Etwa die Hälfte des Einkaufsvolumens eines Leiterplattenherstellers entfällt auf Laminate, der zweitgrößte Kostenblock sind Metalle, beide zusammen machen zwischen 60 und 70% der für die Fertigung nötigen Einkäufe aus.

Im 2. Quartal 2010 wurden Laminate um 40 bis 50% (!) im Vergleich zum Vorjahreszeitraum teurer. Industriemetalle – allen voran Kupfer – verdoppelten bis verdreifachten sich im Preis seit Januar 09 bis April 10. Hinzu kommen deutliche Verteuerungen von Glasgarn und Glasgewebe, von Harzen und Zuschlagsstoffen. Die Branche kann gar nicht anders, als diese Kosten weiterzugeben, will sie nicht in kürzester Zeit in die Insolvenz schlittern.

Die Einkäufer, die sich selbst jetzt noch auf die abgedroschenen Argumente („Sie sind der Erste, der eine Preiserhöhung fordert“ oder sogar „in China fallen die Preise“) zurückzieht, sind ihr Geld nicht wert (geschweige denn ihre Boni).

Für die aktuellen Zahlen des ZVEI zur Entwicklung des deutschen Leiterplattenmarktes klicken Sie bitte hier.

*Branchenkenner Michael Gasch erstellt die Statistik für den ZVEI-Fachverband PCB and Electronic Systems.

Artikelfiles und Artikellinks

(ID:346936)

:quality(80)/p7i.vogel.de/wcms/f2/b9/f2b9e5432d4bf2780e0b73b3e41365e7/0128077073v2.jpeg "Das PCB-Fertigungswerk, das hoch automatisiert ist. (Bild: TLT Teltonika)")

:quality(80)/p7i.vogel.de/wcms/25/34/2534fc24b588148a65e3d75bd5487ccf/0130922701v2.jpeg "Auch Leiterplattenhersteller melden eine durch den Irankrieg empfindliche Störung der globalen Lieferkette. Durch den Krieg im Nahost leidet die weltweite Versorgung mit Materialien wie Polyphenylenether- und Epoxidharz (Bild: frei lizenziert)")